Firmen und hochqualifizierte ausländische Spezialisten kommen nur in den Kanton Bern, wenn die steuerliche Situation attraktiver wird. Ich schlage vor, die Steuerstrategie neu auszurichten und attraktive Steuerentlastungen für neu zuziehende Firmen und expandierende, existierende Unternehmen zu gewähren. Dies ist eine Strategie mit wenig Risiken, aber grossem Potential.

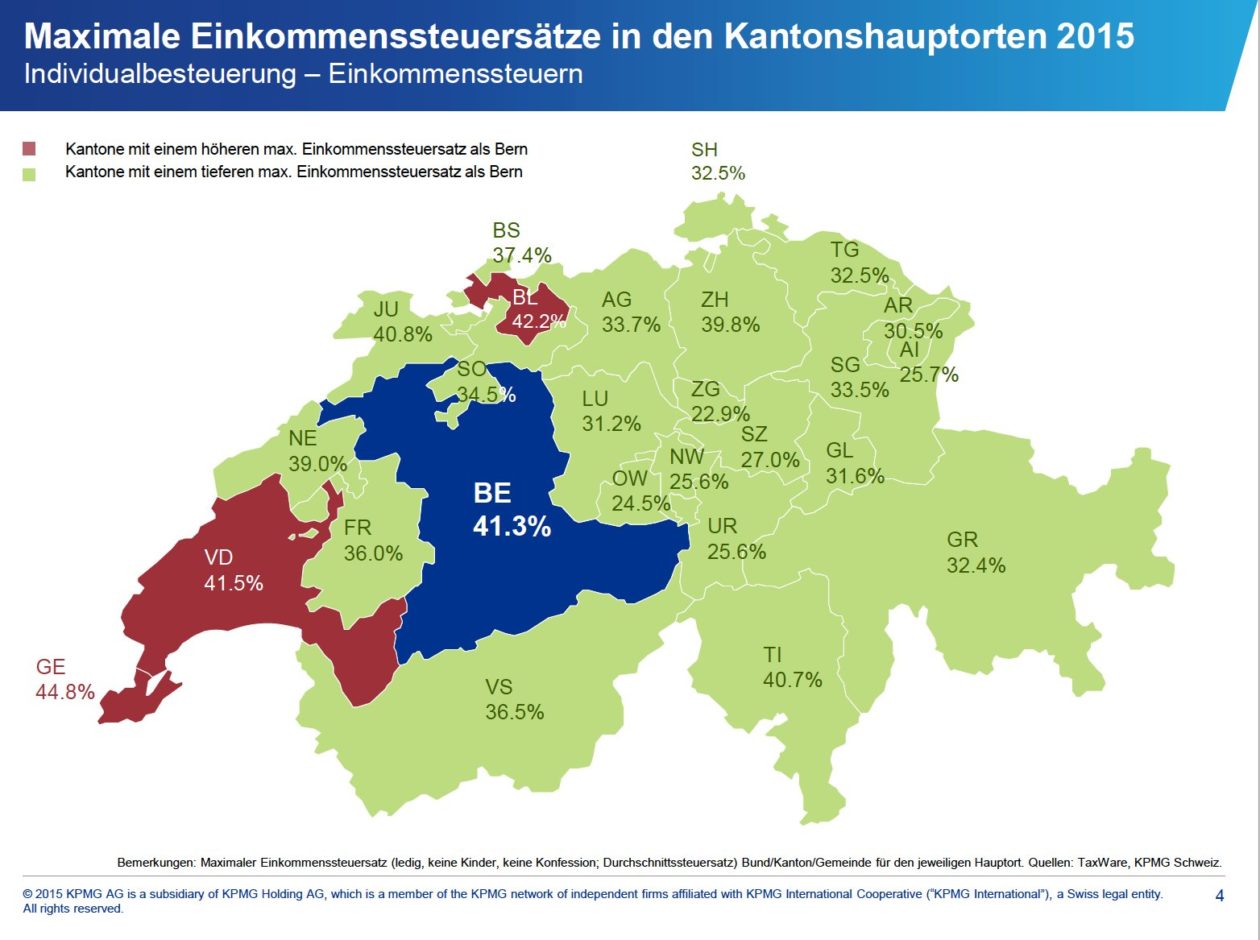

Die Steuerbelastung für Unternehmen und deren Mitarbeiter ist im kantonalen und im internationalen Standortwettbewerb eine gewichtige Komponente. Dies gilt insbesondere für hochqualifizierte und gut verdienende Arbeitnehmer oder vermögende Privatpersonen.

Bei den Unternehmen sind es insbesondere mobile und global tätige Gesellschaften, die ihre Standortwahl nicht zuletzt aufgrund fiskalischer Kriterien treffen. Zudem ist die Steuerbelastung im Gegensatz zu anderen Standortfaktoren keine Naturkonstante, sondern ein politisches Instrument.

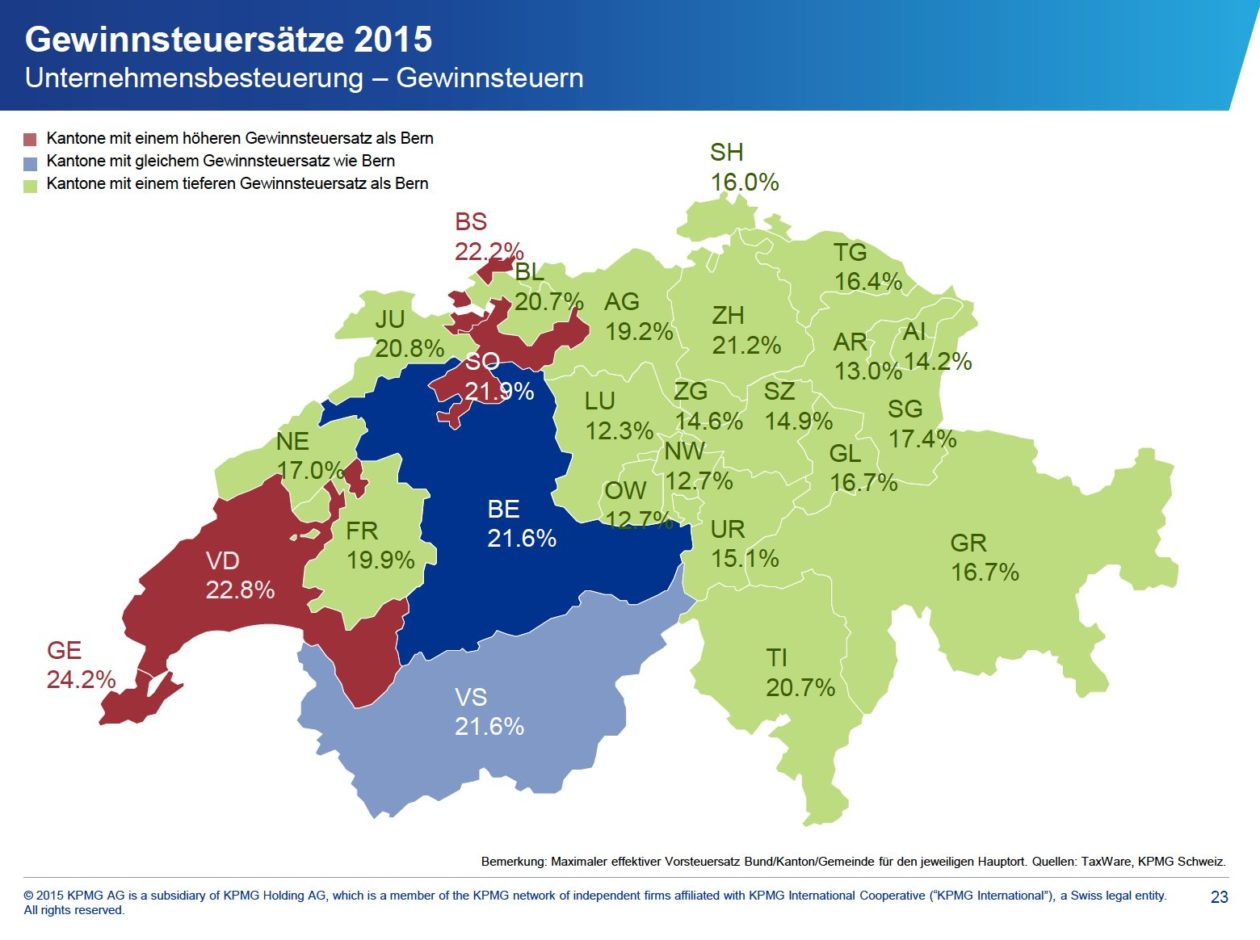

Grafik: Berner Steuermonitor – 2015 – KPMG

Der Kanton Bern ist steuerlich derart unattraktiv, dass es aus steuerlicher Sicht absolut keinen Grund gibt, sich im Kanton Bern anzusiedeln. Diese Tatsache vor Augen, wäre es für den Kanton Bern einen Versuch wert, ein neues Modell im Steuerwettbewerb anzuwenden:

1. Agressive Steuerentlastungen für Neuansiedlungen und die Expansion existierender Firmen im Kanton Bern. Ich stelle mir hier eine steuerfreie Periode (taxbreaks) von 10 bis 15 Jahren vor. Zur Gewährung dieser Vorteile muss ein klar definierter Anforderungskatalog (Investitionen, Arbeitsplätze, Forschungsausgaben…) erfüllt sein.

2. Attraktive Pauschalbesteuerung für ausländische Mitarbeiter solcher Firmen für eine bestimmte Zeit. Ich schlage hier ein Flat-rate Steuer von etwa 15-25% auf dem in der Schweiz erzielten Erwerbseinkommen vor. Alles Vermögen und ausserhalb der Schweiz erzielte Einkommen, die nichts mit der Anstellung zu tun haben, sind steuerfrei. Solche Massnahmen sind auf 5 bis 7 Jahre begrenzt.

Mit dieser Strategie kann man nur gewinnen. Macht man nichts, kommen keine Firmen. Es ergeben sich also weder Steuereinnahmen, noch neue Arbeitsplätze, noch eine Wirtschaftsbelebung.

Zeitigt die Massnahme Erfolg und siedeln sich neue Firmen an oder investieren bestehende Firmen aggressiv im Kanton Bern, fallen zwar vorerst keine Gewinnsteuern an, aber Arbeitsplätze werden geschaffen und die Wirtschaft wird belebt. Zudem zahlen die neuen Arbeitnehmer wiederum Steuern. Auch die neuen pauschalbesteuerten ausländischen Arbeitnehmer zahlen Steuern, konsumieren und investieren im Kanton, was wiederum die Wirtschaft belebt. Zudem ist dieser Ansatz weniger risikobehaftet, als eine generelle massive Senkung der Unternehmensteuersätze.

Die Einsprache, dass es zu einer Ungleichbehandlung der Firmen und einiger wenigen Individuen kommt, stimmt zwar, muss aber in diesem Fall wegen dem grossen übergeordneten Nutzen akzeptiert werden. Ein pragmatischer Ansatz ist hier gefordert. Es ist fünf vor zwölf – wir brauchen unkonventionelle Methoden.

Lasst uns diesen Versuch wagen. Wir können fast nur gewinnen.

Leave A Reply!